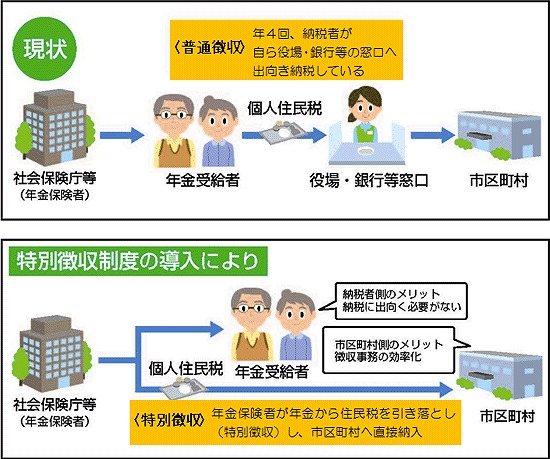

住民税の年金からの特別徴収(天引き)

平成21年より導入された、公的年金からの特別徴収(天引き)制度により、公的年金を受給し、対象要件を満たす方は、市・県民税が公的年金から特別徴収(天引き)されます。

この制度は、納税方法を変更するものであり、新たな税負担を生じるものではありません。

(出典:「総務省」2009年2月号)

(出典:「総務省」2009年2月号)

特別徴収(天引き)の対象となる方

対象者(次の要件を全て満たす方)

・その年度の4月1日現在において、年齢が65歳以上の方

・特別徴収(天引き)される税額が当該年金の年額給付を超えない方

・年間18万円以上の公的年金を受け取っている方

・介護保険料が年金から特別徴収(天引き)されている方

・その年度の4月1日現在において、年齢が65歳以上の方

・特別徴収(天引き)される税額が当該年金の年額給付を超えない方

・年間18万円以上の公的年金を受け取っている方

・介護保険料が年金から特別徴収(天引き)されている方

対象となる公的年金

老齢年金や退職年金

※遺族年金、障害年金は対象ではありません。

※遺族年金、障害年金は対象ではありません。

特別徴収(天引き)となる税額

公的年金に係る市・県民税

※公的年金以外の所得に対する市・県民税は、これまでどおり給与からの特別徴収(天引き)または普通徴収(納付書や口座振替)で納めていただきます。

※公的年金以外の所得に対する市・県民税は、これまでどおり給与からの特別徴収(天引き)または普通徴収(納付書や口座振替)で納めていただきます。

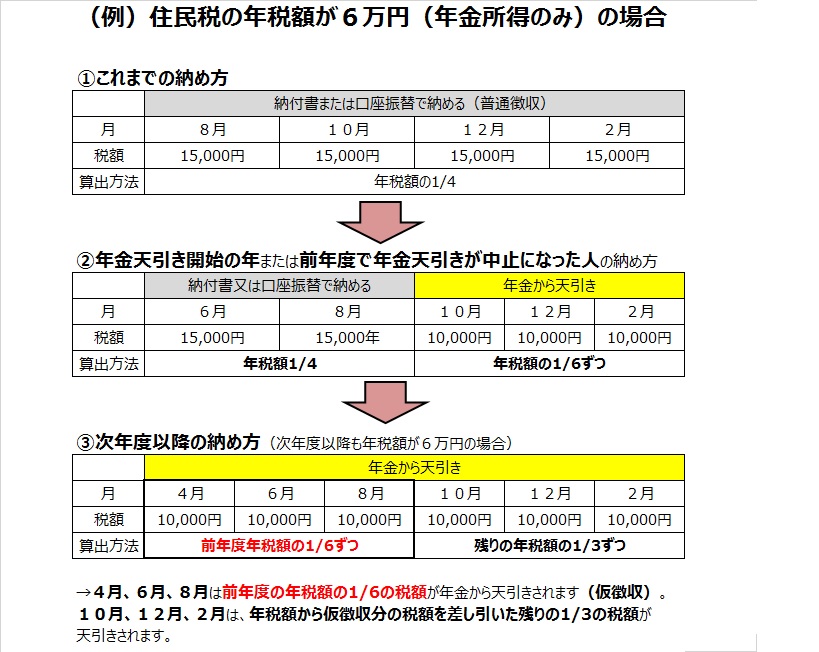

お支払いのイメージ

公的年金からの特別徴収に関するQ&A

Q1:特別徴収の対象者となった場合、本人の意思で口座振替や納付書で納めることを選択できますか?

A1:本人の意思で選択はできません。

Q2:納付方法が変わると税額も変わるのですか?

A2:年間の税額は変わりません。

Q3:公的年金以外の収入に対する税額も年金から天引きされますか?

A3:公的年金から特別徴収されるのは、公的年金にかかる税額だけです。

その他の所得にかかる税額は、普通徴収(口座振替のかたは口座振替)又は給与からの特別徴収となります。

Q4:1年間分をまとめて納付することはできますか?

A4:各支給日の年金から特別徴収(天引き)されることになりますので、1年分まとめて納めていただくことができなくなります。

Q5:年の途中で他市に転出した場合は、どのように納付するのですか?

A5:転出日によって対応が2つにわかれます。

(1)1月1日~3月31日までに転出した場合、仮徴収(4・6・8月分)まで継続し、本徴収(10・12、2月分)については普通徴収に切り替わります。

(2)4月1日~12月31日までに転出した場合、仮徴収・本徴収は継続されます。

しかし、翌年度仮徴収は転出先の市区町村ではできないため、翌年度本徴収から年金特別徴収が再開されます。

A1:本人の意思で選択はできません。

Q2:納付方法が変わると税額も変わるのですか?

A2:年間の税額は変わりません。

Q3:公的年金以外の収入に対する税額も年金から天引きされますか?

A3:公的年金から特別徴収されるのは、公的年金にかかる税額だけです。

その他の所得にかかる税額は、普通徴収(口座振替のかたは口座振替)又は給与からの特別徴収となります。

Q4:1年間分をまとめて納付することはできますか?

A4:各支給日の年金から特別徴収(天引き)されることになりますので、1年分まとめて納めていただくことができなくなります。

Q5:年の途中で他市に転出した場合は、どのように納付するのですか?

A5:転出日によって対応が2つにわかれます。

(1)1月1日~3月31日までに転出した場合、仮徴収(4・6・8月分)まで継続し、本徴収(10・12、2月分)については普通徴収に切り替わります。

(2)4月1日~12月31日までに転出した場合、仮徴収・本徴収は継続されます。

しかし、翌年度仮徴収は転出先の市区町村ではできないため、翌年度本徴収から年金特別徴収が再開されます。