地方拠点強化税制(企業の本社機能の移転・拡充の促進)のご案内

企業が本社機能(※)を移転・拡充する場合に、税制等の支援措置を受けることができる制度です。

要件等、制度の詳細については、下記のほか、内閣府及び静岡県のホームページをご覧ください。

(※)この制度における本社機能とは、業種に関わらず、事務所(調査・企画部門、情報処理部門、研究開発部門、総務・人事部門等)、研修所、研究所のことです。

制度概要

地方における良質かつ多様な雇用を創出するため、地方において、本社機能を移転・拡充した企業を税制面で支援する「地方拠点強化税制」が2015(平成27)年度に創設されました。

三島市では、県内他市町に先駆け地域再生計画を策定し、2015(平成27)年11月27日に内閣府の認定を受けており、本社機能移転等の対象区域や目標を定めています。

併せて、2016(平成28)年度には、国税(法人税など)・県税(不動産取得税など)と連携し、固定資産税・都市計画税を3年間免除する大きな市税の特例を措置しています。

三島市内への本社機能の移転・拡充に伴う税制支援措置を受けるためには、「地方活力向上地域等特定業務施設整備計画」を作成し、静岡県に申請して、知事の認定を受ける必要があります。

地方拠点強化税制(国税)の概要

地方拠点強化税制(地方税)の概要

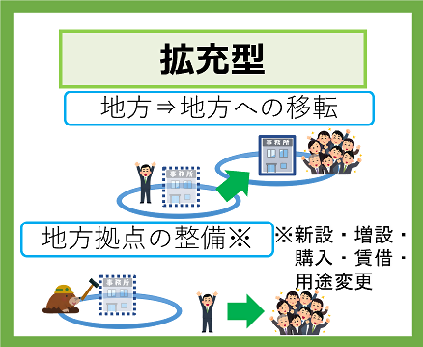

※市外に本社を有する企業が本社機能を移転する場合だけでなく、市内の既存企業が本社機能を拡充した場合も優遇措置の対象になります。

三島市では、県内他市町に先駆け地域再生計画を策定し、2015(平成27)年11月27日に内閣府の認定を受けており、本社機能移転等の対象区域や目標を定めています。

併せて、2016(平成28)年度には、国税(法人税など)・県税(不動産取得税など)と連携し、固定資産税・都市計画税を3年間免除する大きな市税の特例を措置しています。

三島市内への本社機能の移転・拡充に伴う税制支援措置を受けるためには、「地方活力向上地域等特定業務施設整備計画」を作成し、静岡県に申請して、知事の認定を受ける必要があります。

地方拠点強化税制(国税)の概要

地方拠点強化税制(地方税)の概要

※市外に本社を有する企業が本社機能を移転する場合だけでなく、市内の既存企業が本社機能を拡充した場合も優遇措置の対象になります。