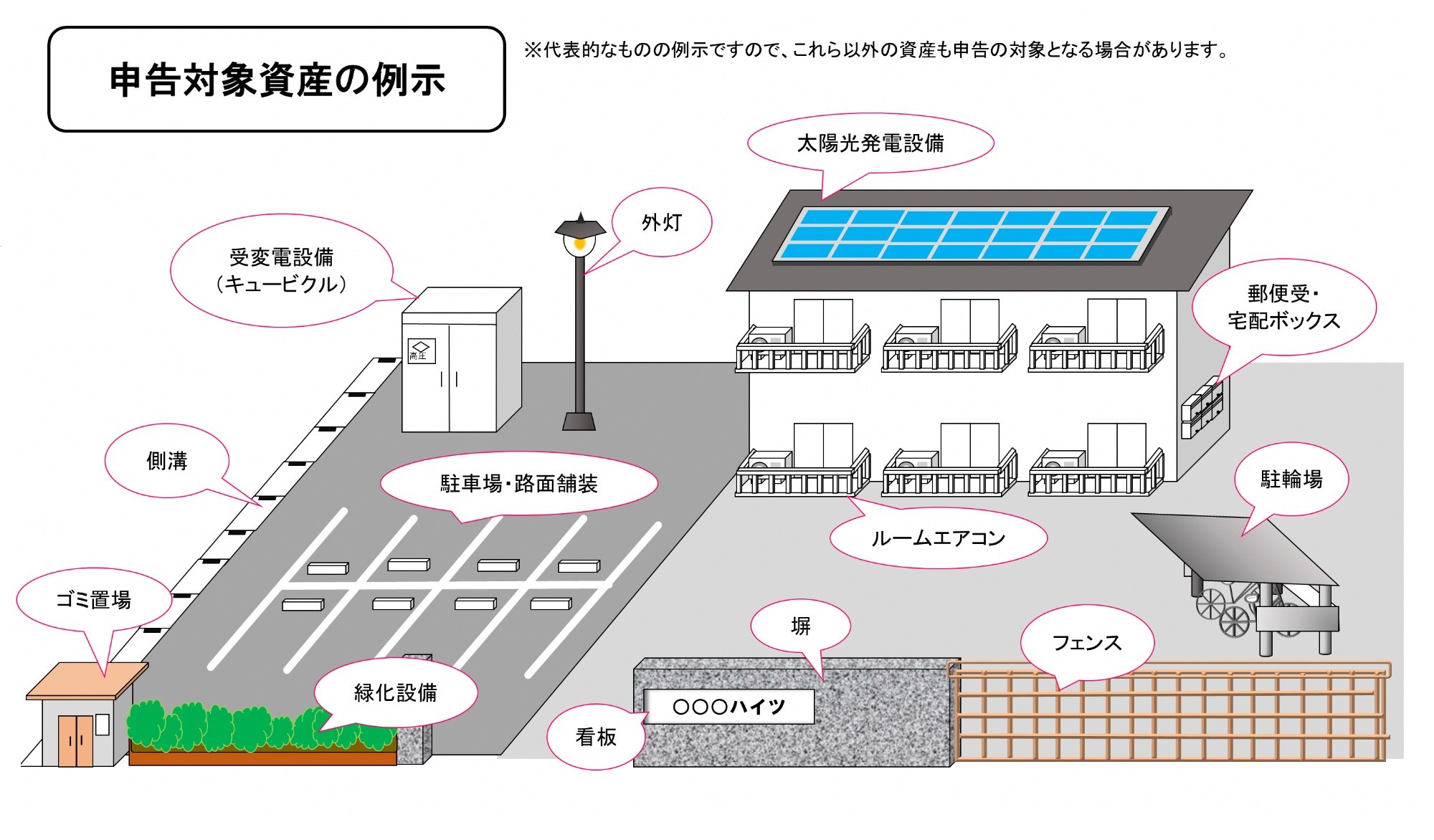

共同住宅や貸駐車場を所有する場合の償却資産の申告

共同住宅(アパート)や貸駐車場など、不動産賃貸業を営む方が所有する事業用資産は、土地・家屋とは別に「償却資産」として固定資産税の対象となります。その所有者(事業主)は、地方税法第383条の規定により、償却資産についての申告が義務付けられています。申告が必要な場合は、申告書を送付させていただきますので、課税課資産税係までご連絡ください。

申告対象資産の例

【共同住宅の場合】

その他…LAN配線設備、看板、監視カメラ、駐車場機械設備など

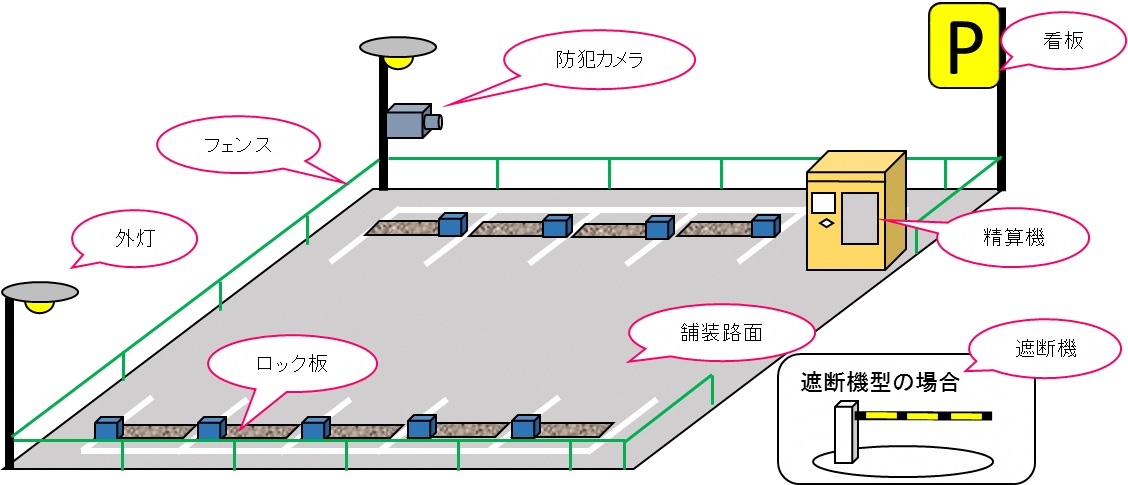

【貸駐車場の場合】

その他…LAN配線設備、看板、監視カメラ、駐車場機械設備など

【貸駐車場の場合】

耐用年数の例(参考)

【共同住宅・貸駐車場の主な償却資産の耐用年数】

※上記の耐用年数は、標準的なものであり、構造又は用途により異なる場合があります。

| 種類 | 償却資産 | 耐用年数 |

| 構築物 (建物付属設備を含む) |

受変電設備(キュービクル) | 15年 |

| 舗装 アスファルト | 10年 | |

| 舗装 コンクリート | 15年 | |

| 金属造フェンス | 10年 | |

| コンクリートブロック塀 | 15年 | |

| 側溝 | 15年 | |

| 屋外給排水設備 | 15年 | |

| 自転車置場 | 10年 | |

| 緑化設備 | 20年 | |

| 外灯 | 15年 | |

| 看板・門・アーチ 金属製 | 20年 | |

| 看板・門・アーチ その他 | 10年 | |

| 物置、ゴミ置き場 | 7年 | |

| LAN配線設備(LANケーブル、光ケーブル、ハブ、ルーター、LANボード、リピーター) | 10年 | |

| LAN配線設備(サーバー、端末機) | 6年 | |

| LAN配線設備(ツイストペアケーブル、同軸ケーブル) | 18年 | |

| LAN配線設備(ネットワークオペレーションシステム、アプリケーションソフト、プリンター) | 5年 | |

| 機械及び装置 | 太陽光発電設備 | 17年 |

| 工具、器具及び備品 | ルームエアコン(備付け) | 6年 |

| 集合郵便受け | 10年 | |

| 宅配ボックス | 10年 | |

| 監視カメラ | 6年 | |

| 駐車場精算機 | 5年 | |

| 遮断機 | 5年 | |

| ロック板 | 6年 |

※上記の耐用年数は、標準的なものであり、構造又は用途により異なる場合があります。